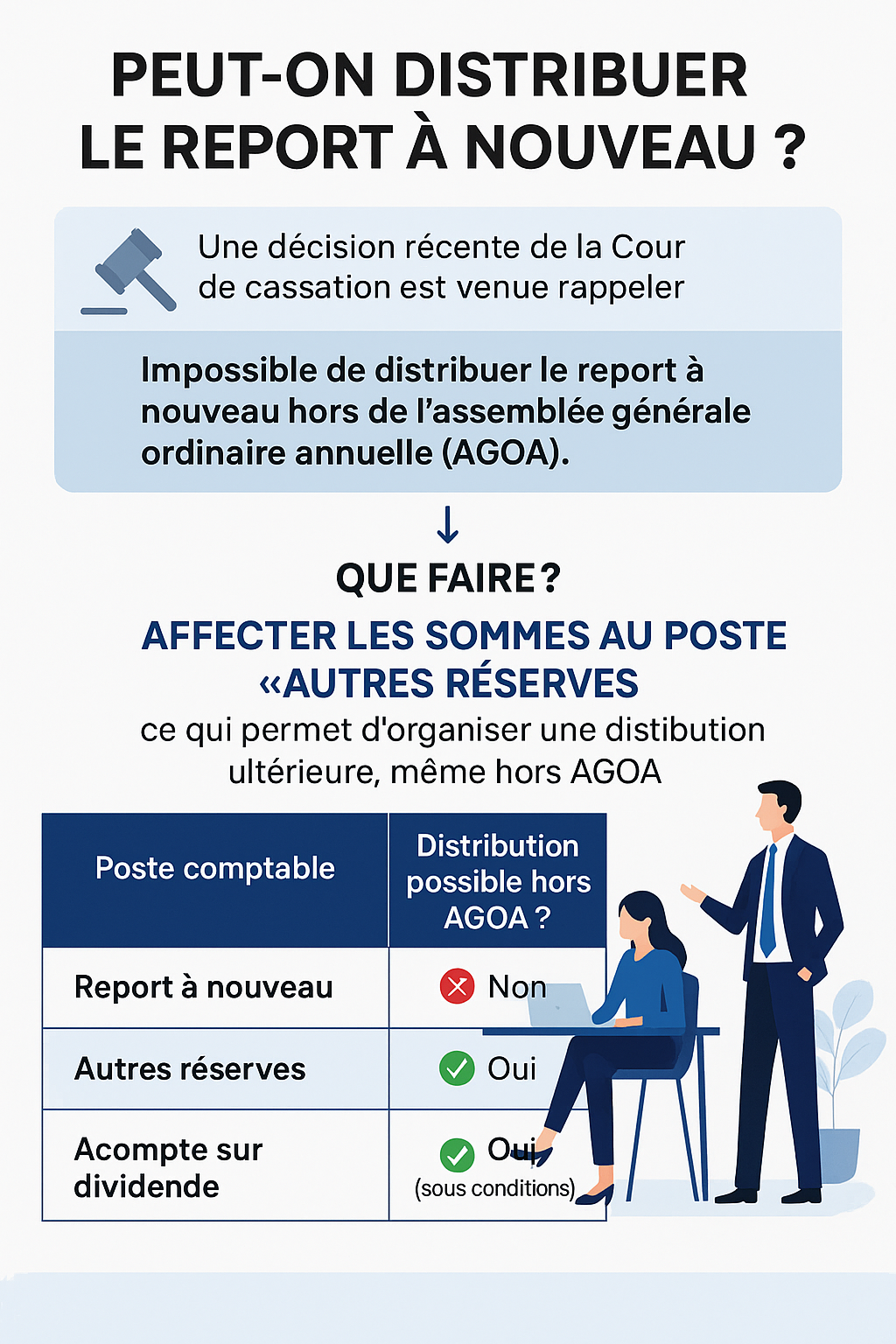

⚖️ Peut-on distribuer le report à nouveau ? Une décision récente à ne surtout pas ignorer

La gestion des bénéfices non affectés est une opération courante en entreprise. Le plus souvent, le bénéfice d’un exercice est affecté en tout ou partie au poste « report à nouveau » lorsque les associés souhaitent conserver une certaine souplesse sur son usage futur.

Mais une décision récente de la Cour de cassation (Cass. com., 12 février 2025, n° 23‑11.410) rappelle avec force que cette souplesse a ses limites juridiques strictes, et qu’un usage inapproprié du report à nouveau peut conduire à l’annulation pure et simple d’une distribution de dividendes.

Alors que faire lorsque l’on souhaite distribuer les résultats d’un exercice antérieur ? La réponse tient souvent en une mesure simple : affecter ces sommes en « autres réserves ». Explications.

📍 Le contexte : que dit la jurisprudence de 2025 ?

Dans cette affaire, les associés d’une société avaient approuvé les comptes d’un exercice clos, puis affecté le bénéfice à la ligne « report à nouveau ». Quelques semaines plus tard, pensant pouvoir revenir sur cette affectation, ils ont convoqué une nouvelle assemblée afin de distribuer une partie du report à nouveau sous forme de dividendes.

Problème : cette deuxième décision a été contestée… et la Cour de cassation a tranché :

« La distribution des résultats ne peut être décidée qu’au moment de l’approbation des comptes, dans le cadre de l’assemblée générale ordinaire annuelle. »

Par conséquent, toute distribution postérieure du report à nouveau, hors AGOA, est nulle.

❗ Pourquoi cette décision est importante

De nombreuses entreprises, en toute bonne foi, considèrent le report à nouveau comme un « stock » de bénéfices disponibles, dans lequel on peut puiser à volonté.

En réalité, le report à nouveau est un poste comptable d’attente, et non une réserve librement distribuable à tout moment.

Cette décision vient donc verrouiller juridiquement la pratique consistant à effectuer une deuxième distribution sur des bénéfices antérieurs affectés au report. Cela signifie qu’une distribution exceptionnelle en cours d’exercice, décidée sur la base du report à nouveau, est irrégulière.

🧠 Quelle est la solution légale et pratique ?

Pour contourner ce verrou, une stratégie simple et conforme au droit s’impose :

👉 réaffecter les sommes inscrites au report à nouveau vers les « autres réserves », au cours d’une assemblée générale ordinaire.

Pourquoi ? Parce que les autres réserves font partie des capitaux propres distribuables, contrairement au report à nouveau qui ne l’est que dans un cadre strict (AGOA).

Une fois cette opération effectuée, la société peut :

soit conserver ces réserves pour renforcer ses fonds propres,

soit les distribuer plus tard, lors d’une AG exceptionnelle, sans contrevenir à la jurisprudence.

🧾 En résumé : que peut-on distribuer et quand ?

Voici un tableau pour clarifier la situation :

Poste comptable Distribution possible ? Cadre légal

Bénéfice de l’exercice ✅ Oui AGOA uniquement

Report à nouveau ✅ Oui, mais AGOA uniquement

Autres réserves ✅ Oui AGO ou AGE

Prime d’émission ✅ Oui Décision des associés

Acompte sur dividende ✅ Sous conditions Bilan intermédiaire, CAC

Ainsi, si vous souhaitez maîtriser la temporalité de vos distributions, il est préférable d’affecter les bénéfices antérieurs à une réserve distribuable lors d’une AGO, plutôt que de les maintenir en report à nouveau.

⚙️ Illustration pratique

Prenons un exemple :

En 2023, la société TEYEL réalise un bénéfice de 120 000 €.

En 2024, l’AG décide d’affecter ce bénéfice intégralement en report à nouveau.

En 2025, les associés souhaitent verser 60 000 € de dividendes à partir de cette somme.

❌ Erreur fréquente : convoquer une AG exceptionnelle en 2025 pour piocher dans le report à nouveau → distribution nulle selon la jurisprudence.

✅ Bonne pratique : lors de la prochaine AG, réaffecter 120 000 € du report à nouveau vers les autres réserves → ces dernières deviennent alors distribuables à tout moment dans le respect du cadre légal.

🎯 Enjeux pour les dirigeants et associés

Anticiper les distributions : ne pas affecter mécaniquement le bénéfice en report à nouveau si une distribution future est envisagée.

Structurer les capitaux propres intelligemment : les autres réserves offrent plus de souplesse pour la politique de dividendes.

Éviter les nullités : une mauvaise affectation ou une distribution irrégulière peut avoir des conséquences juridiques lourdes, notamment en cas de contrôle fiscal ou de conflit entre associés.

🔍 Ce que cela révèle du droit des sociétés

Cette jurisprudence rappelle que le formalisme du droit des sociétés n’est jamais neutre. Ce qui semble n’être qu’un simple jeu d’écriture comptable peut devenir, en cas de contentieux, un levier d’annulation ou de contestation.

👉 Une bonne gestion du résultat passe donc par une vigilance juridique, au-delà des chiffres.

💬 En conclusion

Avant de décider une distribution sur des bénéfices antérieurs, posez-vous cette question simple :

« Avons-nous affecté ces sommes à un poste librement distribuable ? »

Si la réponse est non, il est peut-être temps de nettoyer votre report à nouveau… et de bâtir une stratégie de réserves souple et sécurisée.

🔁 N’hésitez pas à partager cet article avec vos associés, vos clients ou votre DAF — un simple vote en AG peut éviter de lourdes erreurs plus tard.

#droitdesaffaires #AGOA #reportanouveau #dividendes #jurisprudence #réserves #gestionentreprise #TEYELAdvisory