Dans un environnement économique, la maîtrise de la trésorerie prévisionnelle n’est pas un luxe : c’est une nécessité vitale pour toute entreprise.

En France, la gestion financière repose encore largement sur une logique comptable à l’engagement, tandis que les pays anglo-saxons privilégient une approche basée sur les mouvements de cash (appelée Cash basis), centrée sur les flux réels entrées/sorties de trésorerie.

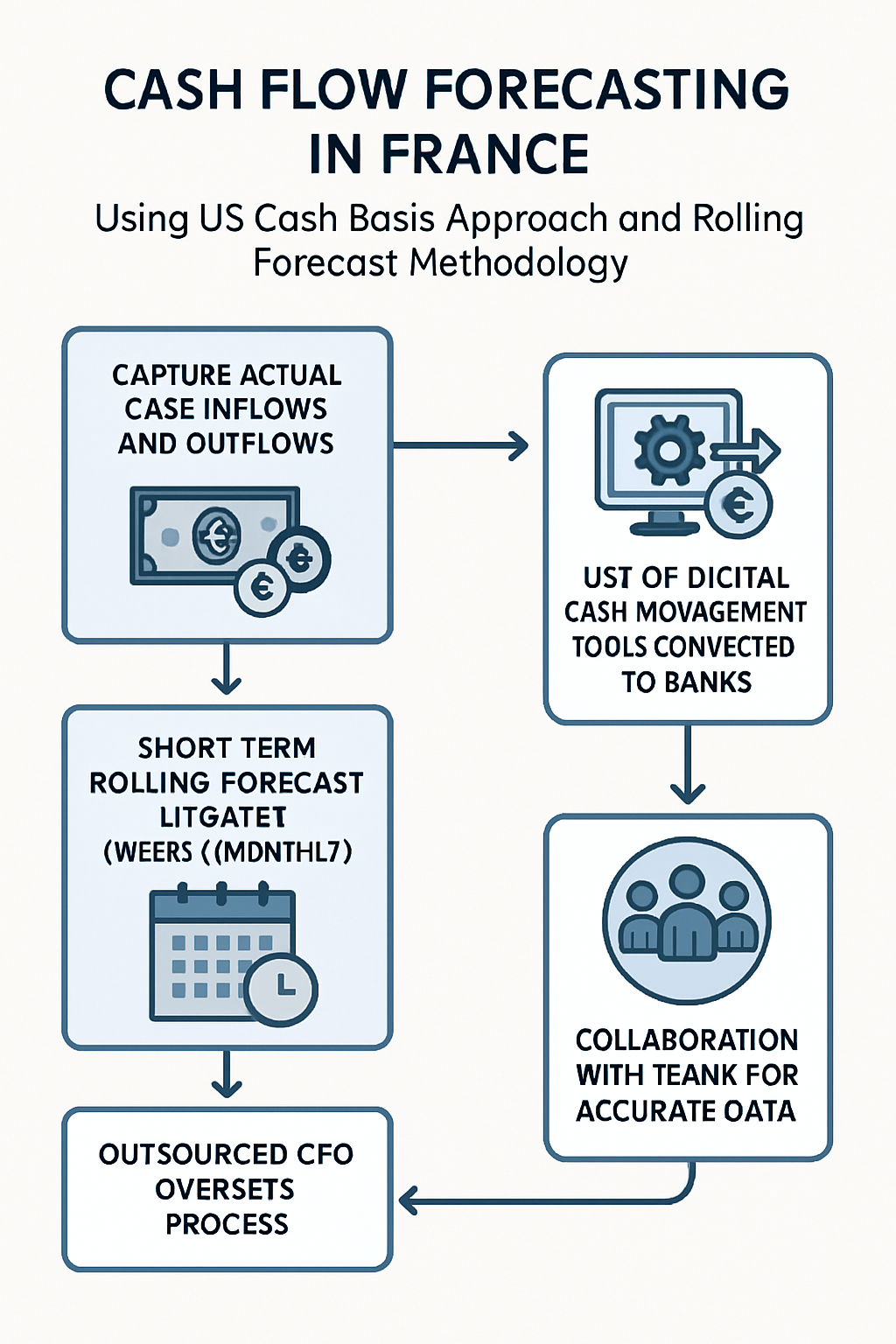

Comme les données de trésorerie évoluent en permanence, il est essentiel de pouvoir les actualisé le plus régulièrement possible. Pour se faire, la méthodologie du Cash Rolling Forecast semble être la plus adapté à une réactivité qui suit les évolutions économiques.

L’expertise d’un DAF externalisé est nécessaire afin de mettre en place cette approche, la méthodologie et le suivi. Son expertise offre ainsi aux entreprises une vision claire, une agilité renforcée et une sécurité accrue.

I. La trésorerie prévisionnelle : un outil stratégique, pas seulement un tableau Excel

La trésorerie prévisionnelle est la boussole financière de l’entreprise.

Elle permet :

– D’anticiper les décalages entre encaissements et décaissements (créances, règlements, échéances bancaires, etc.).

– De prendre les bonnes décisions avec une analyse précise

– D’agir avec agilité

– De renforcer la crédibilité auprès des partenaires financiers et investisseurs.

– De sécuriser la liquidité, condition essentielle à la croissance et à la pérennité.

– De comprendre la saisonnalité du business et des pics de besoins.

– Le pilotage de la trésorerie permet également de disposer d’une lecture complémentaire aux autres outils de pilotage qui sont les reportings comptables et de contrôle de gestion. Je cite souvent le schéma ci-dessous qui doit se recouper dans les analyses :

II. La Construction d’une trésorerie prévisionnelle performante : La conjugaison de des approches « cash basis » + « Rolling Forecast »

a) L’approche cash basis : la vision “flux réels”

Inspirée des pratiques américaines, cette méthode consiste à enregistrer chaque flux à la date réelle d’encaissement ou de décaissement, et non à sa date comptable.

Les principes clés sont les suivants :

Lister uniquement les entrées effectives – encaissements (paiements clients, remboursements de TVA, Crédit d’impôts, subventions encaissées…).

Pointer chaque sortie réelle – décaissements (salaires, charges sociales, fournisseurs, impôts, loyers, taxes, etc…).

Il est recommandé d’utiliser des outils connectés aux banques pour une mise à jour quasi instantanée.

Il est important de distinguer les décaissements opérationnels des investissements

Calculer le Cash Burn opérationnel (cash nécessaire aux financements des opérations) en retirant les décaissements qui sont liés aux investissements.

b) Le Rolling Forecast : la prévision glissante actualisée régulièrement

Plutôt que de figer une prévision annuelle, le Rolling Forecast actualise en continu la vision de trésorerie sur un horizon glissant (souvent 12 mois ou dans les entreprises anglo-saxonnes sur une fréquence hebdomadaire de reportings).

Les atouts majeurs de ce suivi :

– La réactivité face aux imprévus (retards clients, investissements imprévus…).

– Mise à jour automatique en fonction des flux réels, avec détection précoce des tensions ou excédents.

– Mesurer les impacts futurs des décalages de flux.

Prise de décision rapide grâce à un reporting cash dynamique.

Mise en pratique :

– Mettre en place un tableau sur 12 mois glissants ou l’utilisation d’un logiciel spécialisé de préférence qui permet que les flux réels soit automatiquement alimentés par les transactions bancaires (recommandé).

– Définir l’horizon adapté à votre activité pour créer les reportings (semaine, quinzaine, mois).

Ajuster la prévision sur une base minimum mensuelle afin d’anticiper les impacts sur l’activité de l’entreprise et prendre les bonnes décisions à temps.

III. Les pièges à éviter

Même avec un Rolling Forecast, certaines erreurs peuvent fausser la vision et donc le pilotage de l’entreprise par le cash :

– Oublier certains flux ou surestimer les encaissements.

– Travailler avec des outils trop rigides ou mettre à jour trop rarement avec le réalisé.

– Sous-évaluer les variations saisonnières ou les charges exceptionnelles.

– Omettre de renseigner des remboursements d’emprunts avec franchise de périodes

– Ne pas croiser la vision cash avec la vision budgétaire et/ou la vision comptable pour détecter les écarts structurels de manière régulière.

IV. Le rôle clé du DAF externalisé

Un DAF externalisé apporte un regard expert et une méthodologie éprouvée :

– Choix du bon horizon de prévision pour maximiser la visibilité.

– Mise en place de routines d’actualisation et animation des équipes pour remonter l’information terrain.

– Analyse des écarts, recommandations d’actions correctives, et mise en place d’alertes automatisées.

– Proposition de prise de décision en fonction de l’évolution du cash en distinguant les actions court terme et long terme.

– Diffusion d’une culture cash au sein de l’entreprise où la trésorerie devient un véritable cockpit de pilotage.

V. Les apports du Rolling Forecast “à l’américaine”

Contrairement aux prévisions figées, cette approche impose :

– Une discipline d’actualisation continue.

– La possibilité de simuler plusieurs scénarios ou stress tests.

– Un arbitrage optimisé des paiements, financements et investissements en fonction de la trésorerie réellement disponible.

– La construction d’un vrai plan d’investissement long terme

– L’analyse opérationnelle de l’activité avec un prisme de génération de cash pour chaque business de l’entreprise avec une granularité plus ou moins précise.

Conclusion

En combinant la rigueur de l’approche de la méthode du cash basis et la flexibilité du Rolling Forecast, une entreprise peut passer d’une gestion réactive à un pilotage proactif et en temps réel de sa trésorerie pour la partie opérationnelle.

Elle peut également analyser les flux, leur saisonnalité, la génération du cash de ses activités par Business unit (département)

Sur la base des éléments mentionnées ci-dessus, elle peut surtout construire et mettre a exécution un véritable plan de financement de ses investissements tout en déployant toutes les ressources pour accélérer et/ou se développer.

Appuyée par un DAF externalisé et son regard extérieur, cette double approche sécurise la liquidité, fiabilise la décision stratégique et devient un avantage compétitif durable.